Technologie klimatyczne wykazują silny wzrost jako wschodząca klasa aktywów na całym świecie, ale Europa Środkowo-Wschodnia (CEE) przyciągnęła tylko mniej niż jeden procent globalnych inwestycji. Nowy raport firmy PwC, we współpracy z Wolves Summit, przedstawia pierwsze tego rodzaju spojrzenie na stan inwestycji w technologie klimatyczne w 27 krajach regionu Europy Środkowo-Wschodniej.

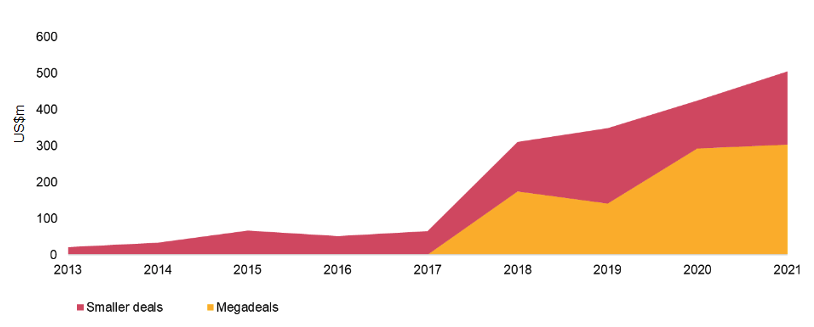

Raport pokazuje, że inwestycje w technologie klimatyczne w Europie Środkowo-Wschodniej wzrosły z 10,6 mln USD w 2013 r. do 398 mln USD w 2020 r. i ponad 502 mln USD tylko w pierwszej połowie 2021 r. Chociaż w Europie Środkowo-Wschodniej w okresie od 2013 r. do pierwszej połowy 2021 r. w technologie klimatyczne zainwestowano ponad 1,76 mld USD, raport sugeruje, że inwestycje są silnie skoncentrowane w określonych obszarach i że istnieją dalsze możliwości wzrostu i dywersyfikacji w regionie.

Krajobraz inwestycji w technologie klimatyczne w Europie Środkowo-Wschodniej

Badanie wykazało, że inwestycje w technologie klimatyczne wykazują stały wzrost, a od 2013 r. do pierwszej połowy 2021 r. zainwestowano ponad 1,76 mld USD w sektory takie jak mobilność i transport, przemysł, produkcja i zarządzanie zasobami.

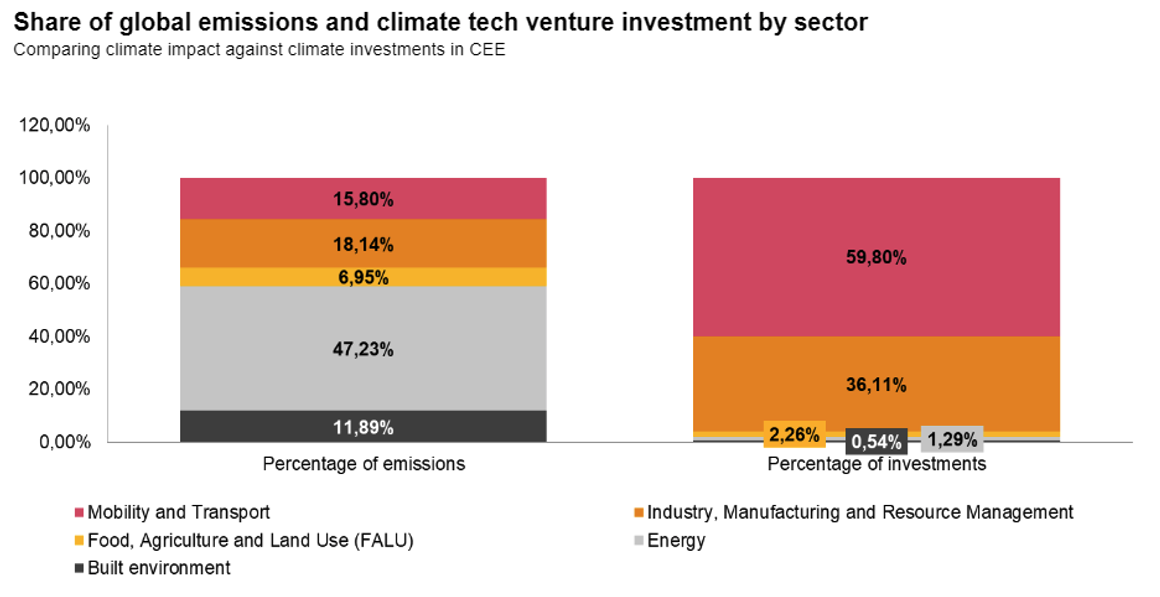

Region Europy Środkowo-Wschodniej jako całość odpowiada jedynie za około 3,73% globalnych emisji gazów cieplarnianych. Jednocześnie udział regionu w globalnych inwestycjach w technologie klimatyczne wynosi tylko 0,79% całości. Biorąc pod uwagę, że wiele krajów w Europie Środkowo-Wschodniej wykazuje pozytywny wzrost gospodarczy, kluczowe znaczenie ma zapewnienie większych przepływów finansowych na rzecz rozwoju technologii dekarbonizacji w regionie.

Inwestycje w technologie klimatyczne w Europie Środkowo-Wschodniej są silnie skoncentrowane w sektorze mobilności i transportu (59,8%) oraz w start-upach z Estonii i Litwy (74,8%). Tallinn (Estonia), Wilno (Litwa) i Sveta Nedelja (Chorwacja) to trzy najbardziej aktywne ośrodki inwestycji w technologie klimatyczne.

Raport przedstawia również interesujące spostrzeżenia na temat obszarów, w których są one najbardziej niedofinansowane. Przede wszystkim w okresie od 2013 r. do pierwszej połowy 2021 r. start-upy w Europie Środkowo-Wschodniej z sektora żywności, rolnictwa i użytkowania gruntów przyciągnęły zaledwie 2,26% całości finansowania, a te z sektora energetycznego zaledwie 1,29%. Chociaż Polska ma największą gospodarkę w regionie i służy jako strategiczne centrum dla niektórych branż, start-upy w Polsce pozyskały tylko 4,65% całkowitego finansowania technologii klimatycznych w Europie Środkowo-Wschodniej.

„W Europie Środkowej i Wschodniej cele zrównoważonego rozwoju stały się również celami bezpieczeństwa. Mamy jeszcze większą motywację do działania na rzecz realizacji celów wyznaczonych przez Europejski Zielony Ład: redukcji emisji CO2 o co najmniej 55% do 2030 r. i osiągnięcia neutralności klimatycznej do 2050 r. Zobowiązania dot zeroemisyjności oraz potrzeby uzyskania niezależności energetycznej i bezpieczeństwa nie będą spełnione przez kontynuację business-as-usual. Jednym z najbardziej interesujących metod na uzyskaniu postępu w tym obszarze jest zwiększenie wpływu rozwiązań technologii klimatycznych – i dopasowanie finansowania inwestorów do przedsiębiorców działających w obszarze technologii klimatycznych” powiedziała Agnieszka Gajewska, lider ESG w PwC CEE. silny>

CEE Start-upy Net Zero Future50

Oprócz prezentacji szczegółowych informacji na temat danych dotyczących inwestycji VC, raport zawiera również wybór 50 startupów zajmującymi się technologią klimatyczną z siedzibą w Europie Środkowo-Wschodniej. Wykorzystując społeczność Wolves Summit składającą się z 8000+ start-upów i 3700+ inwestorów w całej Europie, PwC i Wolves Summit zidentyfikowali ponad 170+ start-upów i zaprosili je do przedstawienia wniosku o potencjalne włączenie do raportu.

Specjaliści PwC ESG w Warszawie ocenili wnioskodawców pod kątem szeregu wskaźników w 3 kategoriach (stadium dojrzałości, skalowalność, wpływ na klimat) i wybrali 50 start-upów z branży technologii klimatycznych do uwzględnienia w raporcie.

W tej grupie 50 start-upów reprezentowanych jest dwanaście krajów, przy czym najliczniej reprezentowane są Polska (14) i Estonia (13). Pod względem sektorowym najbardziej reprezentowane były żywność, rolnictwo i użytkowanie gruntów (12), a następnie energia (10), środowisko zbudowane (9) oraz przemysł, produkcja i zarządzanie zasobami (9).

Patrząc na przeciętny profil start-upów, widać wyraźnie, że większość z nich jest na wczesnym etapie swojej podróży. Tylko 20% start-upów pozyskało finansowanie z Serii A/B. Pozostałe 80% jest albo zainicjowane, albo operuje z funduszy zalążkowych lub dotacji. Co ciekawe, 40% start-upów Future50 zgłasza, że ma ograniczoną wiedzę na temat potencjału redukcji emisji ich technologii.

” Przedsiębiorstwa powinny rozważyć wdrożenie metodologii oceny wpływu na wczesnym etapie, aby wesprzeć swoją propozycję wartości. Inwestorzy coraz częściej oczekują, że poznają wpływ swojego portfolio na klimat i nie należy pomijać tego obszaru, aby zapewnić przyszłe finansowanie i wsparcie interesariuszy” powiedział José Miguel Salazar Hernández, ESG Hub Manager w PwC CEE.

Wyniki analiz nowego raportu sugerują, że ekosystem technologii klimatycznych w Europie Środkowo-Wschodniej jest na wczesnym etapie, zwłaszcza w porównaniu z bardziej rozwiniętymi centrami technologii klimatycznych lub ogólnie innymi start-upami. Odkrycia sugerują, że obecnie właściwą klasą inwestorów dla całego ekosystemu technologii klimatycznych w Europie Środkowo-Wschodniej są inwestorzy wysokiego ryzyka na wczesnym etapie, którzy aktywnie poszukują inwestycji w spółki typu pre-seed, seed, growth i wczesne.

„Historycznie, założycielom w Europie Środkowo-Wschodniej brakowało sieci, finansowania i powiązań, do których przedsiębiorcy w Europie Zachodniej i USA mogliby łatwo wykorzystać start-upy zajmujące się technologią klimatyczną w tym regionie. Jasne jest, że najlepsze dni dla Europy Środkowo-Wschodniej dopiero przed nami” powiedział Michael Chaffe, dyrektor generalny Wolves Summit.

Raport Net Zero Future50 – wydanie CEE ukazuje się w czwartek, 20 października 2022 r. i można go pobrać ze strony internetowej PwC.

Źródło: Informacja prasowa PwC

Data pierwszej publikacji: 20 października 2022

przyciągnęła tylko mniej niż jeden procent globalnych inwestycji. Nowy raport PwC, we współpracy z Wolves Summit, przedstawia pierwsze tego typu spojrzenie na stan inwestycji w technologie klimatyczne w 27 krajach w regionie Europy Środkowo-Wschodniej.){kind=link}